කාර් ලීසිං යනු කුමක්ද: මිලදී ගැනීමේ අයිතිය ඇති මෝටර් රථයක් භාවිතා කිරීමේ වාසි සහ අවාසි

අන්තර්ගතය

බොහෝ පාරිභෝගිකයින් කාර් ලීසිං ගැන දන්නා නමුත් බොහෝ දෙනෙකුට එය කුමක්ද සහ එය ක්රියා කරන්නේ කෙසේද යන්න සැබවින්ම වැටහෙන්නේ නැත. ලීසිං විස්තර කිරීමට පහසු ක්රමයක් නම් එය මෝටර් රථයක් කුලියට ගැනීම වැනි යැයි පැවසීමයි, නමුත් එය නොමඟ යවන සුළුය.

ලීසිං යන්නෙන් අදහස් කරන්නේ කුමක්ද, කුලී සහ ණය වලින් වෙනස්කම්

ලීසිං සහ කුලියට දීම යන අර්ථයන් මූලික වශයෙන් අදහස් කරන්නේ එකම දෙයකි. වෙනස්කම් වලින් එකක් වන්නේ දේපල කුලියට ගැනීමේ කාලසීමාවයි.

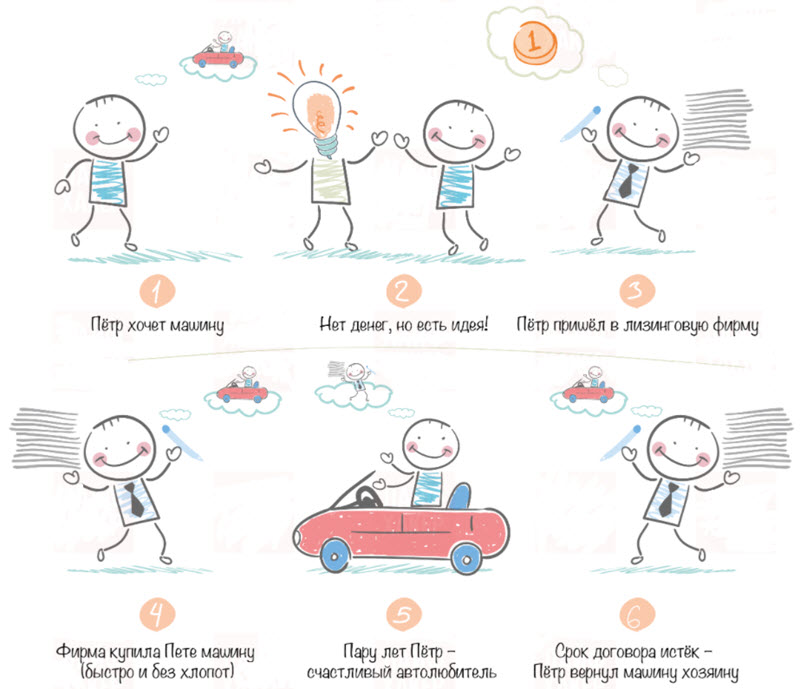

ලීසිං යනු දිගු කාලීන, උදාහරණයක් ලෙස, වසරක්. ඔබ කොන්ත්රාත්තුවක් අත්සන් කර, නිශ්චිත කාලයක් සඳහා එක් ස්ථානයක රැඳී සිටීමට සහ මෙම කාල සීමාව තුළ සෑම මසකම අවශ්ය මුදල ගෙවන්න.

එය මෝටර් රථය සම්බන්ධයෙන් නම්, යෝජනා ක්රමය පාහේ සමාන වේ. කොන්ත්රාත්තුව අත්සන් කිරීමෙන්, මෝටර් රථය භාවිතා කිරීම සඳහා නිශ්චිත කාලයක් සඳහා යම් මුදලක් ගෙවීමට ඔබ එකඟ වේ.

ලීසිං සහ කුලියට දීම තරමක් සමාන ය. ලීසිං වලදී, ඔබ කොන්ත්රාත්තුවක් සකස් කර එයට ඇලී සිටිය යුතුය, නමුත් කල්බදු දී, කොන්ත්රාත්තුවක් අවශ්ය නොවේ.

දෙවන වෙනස කොන්ත්රාත්තුවේ සඳහන් කර ඇති සහභාගිවන්නන් සංඛ්යාව වේ.

කුලී පදනම මත මෝටර් රථයක් මිලදී ගැනීමේ වාසි සහ අවාසි

කල්බදු දීම: බදු දීමක් යනු ඉඩම් හිමියා (දේපල හිමිකරු) සහ බදුකරු (දේපල පරිශීලකයා) අතර ගිවිසුමක් ලෙස අර්ථ දක්වා ඇති අතර එමඟින් කලින් තැනැත්තා දෙවැන්නා සඳහා දේපළ අත්පත් කර ගන්නා අතර කුලී හෝ අවම බදු ගෙවීම් ලෙස හැඳින්වෙන කාලානුරූප ගෙවීම් සඳහා එය භාවිතා කිරීමට ඔහුට අවසර දෙයි.

වාසි

- සමතුලිත මුදල් පිටතට ගලා යාම (ලීසිං ක්රමයේ ඇති ලොකුම ප්රතිලාභය නම්, මුදල් පිටතට ගලායාම හෝ කුලියට ගැනීම සම්බන්ධ ගෙවීම් වසර කිහිපයක් පුරා පැතිරී තිබීම, විශාල එකවර මුදල් ගෙවීමක බර ඉතිරි කර ගැනීම; මෙය ව්යාපාරයට ස්ථාවර මුදල් ප්රවාහ පැතිකඩක් පවත්වා ගැනීමට උපකාරී වේ).

- ගුණාත්මක වත්කම් (වත්කමක් බදු දෙන විට, බදුකරු සරලව වියදම් ගෙවන අතර වත්කමේ අයිතිය තවමත් බදු දෙන්නා සමඟ පවතී; මෙම ගිවිසුමට අනුව, ව්යාපාරයට දැරිය නොහැකි හෝ මිල අධික ලෙස පෙනෙන හොඳ තත්ත්වයේ දේපලක් සඳහා ආයෝජනය කිරීමට හැකි වේ) .

- ප්රාග්ධනය වඩාත් කාර්යක්ෂමව භාවිතා කිරීම (සමාගමක් මිලදී ගැනීමක් හරහා වත්කමක ආයෝජනය කරනවාට වඩා කුලියට ගැනීමට තෝරා ගන්නා බැවින්, එය ව්යාපාරයේ අනෙකුත් අවශ්යතා සඳහා අරමුදල් සැපයීමට හෝ සරලව මුදල් ඉතිරි කිරීමට ප්රාග්ධනය නිදහස් කරයි).

- වැඩිදියුණු කළ සැලසුම් කිරීම (ලීසිං පිරිවැය සාමාන්යයෙන් වත්කමේ හෝ කල්බදු කාලය තුළ නියතව පවතී, නැතහොත් උද්ධමනයට අනුකූලව ඉහළ යයි; මෙය අයවැය සැකසීමේදී වියදම් හෝ මුදල් පිටතට ගලායාම සැලසුම් කිරීමට උපකාරී වේ).

- අඩු ප්රාග්ධන පිරිවැය (ආරම්භක ව්යාපාරයක් සඳහා ලීසිං වඩාත් සුදුසු වේ, එයින් අදහස් කරන්නේ අඩු ආරම්භක පිරිවැය සහ අඩු ප්රාග්ධන ආයෝජන අවශ්යතා).

- අවසන් කිරීමේ අයිතිවාසිකම් (බදු කල්බදු කාලය අවසානයේදී, බදුකරුට දේපල නැවත මිලදී ගැනීමට සහ බදු ගිවිසුම අවසන් කිරීමට අයිතිය ඇත, එමඟින් ව්යාපාර නම්යශීලී බව සහතික කෙරේ).

අඩුපාඩු

- කල්බදු වියදම් (මිලදී ගැනීම් වියදම් ලෙස සලකනු ලබන අතර වත්කම් මත කොටස් ගෙවීමක් ලෙස නොවේ).

- සීමිත මූල්ය ප්රතිලාභ (මෝටර් රථයක් සඳහා මුදල් ගෙවන විට, මෝටර් රථයේ වටිනාකමේ කිසිදු වැඩිවීමකින් ව්යාපාරයට ප්රතිලාභ ලැබිය නොහැක; කොන්ත්රාත්තුව අවහිර කර ඇති බැවින් සහ වසර කිහිපයක පිරිවැය නිසා දිගුකාලීන කල්බදු ව්යාපාරයට බරක් ලෙස පවතී. ස්ථාවර. වත්කම් භාවිතය වසර කිහිපයකට පසු අවශ්යතා සපුරාලන්නේ නැති අවස්ථාවක, කුලී ගෙවීම් බරක් වේ).

- ණය (සමාගමේ ශේෂ පත්රයේ කුලියට ගැනීම නොපෙන්වන නමුත්, ආයෝජකයින් තවමත් දිගු කාලීන කල්බදු ණය ලෙස සලකන අතර කල්බදු ඇතුළත් කිරීමට ව්යාපාරයේ තක්සේරුව සකස් කරයි.)

- වෙනත් ණය සඳහා සීමිත ප්රවේශය (ආයෝජකයින් දිගු කාලීන කල්බදු ණය ලෙස සලකන බැවින්, ව්යාපාරයකට ප්රාග්ධන වෙළඳපොළට ඇතුළු වීම සහ වෙළඳපොලෙන් අමතර ණය හෝ වෙනත් ආකාරයේ ණය එකතු කිරීම අපහසු විය හැක).

- සැකසීම සහ ලියකියවිලි (සාමාන්යයෙන්, කල්බදු ගිවිසුමක් අවසන් කිරීම සංකීර්ණ ක්රියාවලියක් වන අතර ලීසිං විෂය පිළිබඳ ප්රවේශමෙන් ලියකියවිලි සහ නිසි අධ්යයනයක් අවශ්ය වේ).

- දේපල නඩත්තු කිරීම (කුලී දේපල නඩත්තු කිරීම සහ නිසි ලෙස ක්රියාත්මක කිරීම සඳහා කුලී නිවැසියා වගකිව යුතුය).

පුද්ගලයෙකුට මෝටර් රථයක් කුලියට ගන්නේ කෙසේද

මූලික ගෙවීමට අමතරව, සොයා බලන්න ඔබට මාසිකව කොපමණ මුදලක් ගෙවිය හැකිද? බදු ගිවිසුමක් සඳහා.

ඔබේ සිහිනයේ ඔබ ධාවනය කළ මෝටර් රථය ඔබේ මාසික උපරිමයට වඩා සාමාන්යයෙන් ඩොලර් 20 ක් වැඩි නම්, මෝටර් රථයට මුදල් සැපයීම සඳහා ණයට යෑම තේරුමක් නැත. එබැවින් අයවැයක් සාදන්න, එයට ඇලී සිටින්න, ඔබ සතුව ඇති මුදල් මත පදනම්ව ඔබට ඇති විකල්ප මොනවාදැයි සොයා බලන්න.

මුලදී අවසාන මිල සාකච්ඡා කරන්න මිලදී ගැනීම්.

ඔබේ වාහනය සඳහා ඔබට ලැබෙන ලීසිං විකල්පය එකඟ වූ මිලදී ගැනීමේ මිල මත රඳා පවතී. මෝටර් රථයේ මුළු මිල අඩු වන තරමට, කුලියට ගැනීමේදී පවා ගෙවීම අඩු වේ. මෙය මුලින්ම ලිඛිතව ලබා ගැනීම වඩාත් සුදුසුය, එබැවින් විකුණුම්කරුට පසුබැසීමට නොහැකි වන අතර ඔබ සියුම් තොරතුරු වෙත බැසීමෙන් පසු ඔබව වංචා කිරීමට උත්සාහ කරන්න.

අවසාන මිලදී ගැනීමේ මිල එකඟ වී ලිඛිතව සකස් කළ පසු, ලීසිං කොන්දේසි සාකච්ඡා කරන්න. ඔබේ මූලික ගෙවීම වැඩි වන තරමට ඔබේ මාසික ගෙවීම් අඩු වේ.

බදු ගිවිසුම බලන්න. වරින් වර නඩත්තු කිරීම සහ අලුත්වැඩියා කිරීම සඳහා ඔබේ මූල්ය වගකීම් සාකච්ඡා කරන්න. ඔබට යමක් නොතේරෙන්නේ නම්, සම්පූර්ණ පැහැදිලි කිරීමක් ඉල්ලා සිටින්න. සියල්ලට පසු, ඔබ නීතිමය ලියවිල්ලක් අත්සන් කර එය පවසන දෙයට වගකිව යුතුය. හැමෝම එකඟ නම් බදු ලියවිල්ල අත්සන් කරන්න.

ඔබේ අලංකාර, නව මෝටර් රථය භුක්ති විඳින්න. සෑම විටම නියමිත වේලාවට ගෙවන්න සහ සැතපුම් වගන්ති කෙරෙහි දැඩි අවධානයක් යොමු කරන්න, එසේ නොමැතිනම් ඔබ ලීසිං අවසානයේ මෝටර් රථය ආපසු ලබා දෙන විට සිදුවන දේ වෙනස් කරනු ඇත.