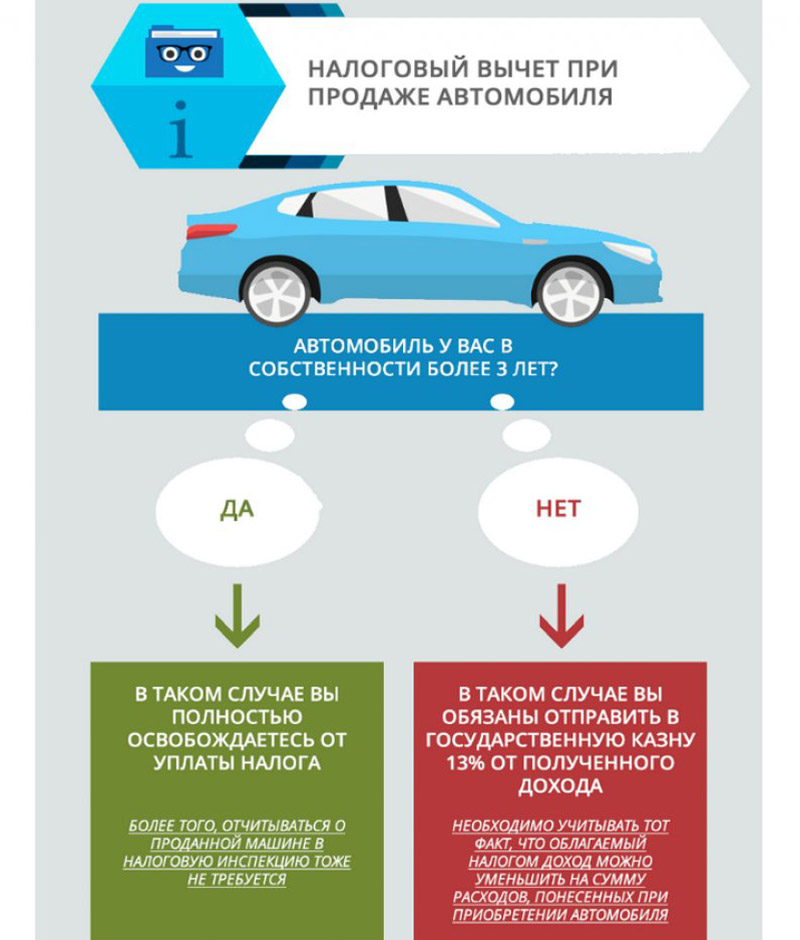

වසර 3 කට අඩු සහ වසර තුනකට වැඩි කාලයක් සඳහා හිමි මෝටර් රථයක් විකිණීම සඳහා බදු

ඕනෑම මෝටර් රථ හිමිකරු අවසානයේ සිතන්නේ ඔහුගේ පැරණි මෝටර් රථය විකුණා නව හා නවීන දෙයක් මිලදී ගන්නේ කෙසේද යන්නයි. බදු සංග්රහයේ 208 වැනි වගන්තිය අනුව පාවිච්චි කරන ලද මෝටර් රථයක් විකිණීම අතිරේක ආදායමක් ලෙස සලකනු ලබන අතර, පුරවැසියන් ඔවුන්ගේ සියලු ආදායම රාජ්යයට වාර්තා කර පොලී ගෙවිය යුතුය.

මෝටර් රථයක් විකිණීමට යන පුද්ගලයෙකු දැනගත යුත්තේ කුමක්ද?

පුද්ගලයන්ට සහ නීත්යානුකූල ආයතනවලට පමණක් ගෙවීමට බදු අවශ්ය වේ, ඕනෑම පුද්ගලයෙකු ඔවුන්ගේ අමතර ආදායම මත බදු ගෙවිය යුතුය. එනම්, ඔබ යමෙකු වෙනුවෙන් වැඩ කර නිල වශයෙන් වැටුපක් ලබා ගන්නේ නම්, ඔබේ වැටුපෙන් සියලුම බදු දැනටමත් ගෙවා ඇති බැවින් ඔබට බදු ගෙවීමට අවශ්ය නොවේ.

මෝටර් රථයක් විකිණීම සඳහා බද්ද පහත සඳහන් අවස්ථා වලදී ගෙවනු ලැබේ:

- ඔබට දින දර්ශන වසර තුනකට වඩා අඩු කාලයක් මෝටර් රථයක් තිබේ නම් - මාස 36;

- වාහනයේ වටිනාකම රුබල් 250 ඉක්මවන්නේ නම්.

පහත සඳහන් අවස්ථා වලදී ඔබට බදු ගෙවීමට අවශ්ය නොවේ:

- කැලැන්ඩර මාස තිස් හයකට වැඩි කාලයක් මෝටර් රථය ඔබ සතු විය;

- 250 දහසකට අඩු වියදම්;

- මෝටර් රථය සාමාන්ය ඇටෝර්නි බලපත්රයක් යටතේ විකුණනු ලැබේ.

බදු සංග්රහයේ බදු ප්රමාණය සැලකිය යුතු ලෙස අඩු කිරීමට හෝ එය කිසිසේත් නොගෙවීමට ඔබට ඉඩ සලසන කරුණු කිහිපයක් තිබේ.

මෝටර් රථයක් විකිණීමේ බද්ද සියයට 13ක් බව මුලින්ම කිව යුතුයි.

වසරකට වරක් නොඅඩු මෝටර් රථයක් විකුණන පුරවැසියන්ට බදු අඩු කිරීමකින් ප්රයෝජන ගත හැකිය, මේ මොහොතේ එය රුබල් 250 දහසකි.

පැහැදිලිකම සඳහා අපි උදාහරණයක් ගනිමු:

ඔබට රුබල් 800 දහසකට මෝටර් රථයක් විකිණීමට අවශ්ය වේ. බද්ද පහත පරිදි ගණනය කෙරේ: 800 - 250 = 550 දහසක් - එනම් සියයට 13 ක් 550 දහසකින් ගෙවිය යුතු අතර එය රුබල් 71500 ක් වනු ඇත.

බදු අඩු කිරීමට අමතරව, රාජ්යයට අනිවාර්ය ගෙවීම් අඩු කිරීම සඳහා තවත් යාන්ත්රණයක් තිබේ. හිමිකරුට ඔහු වරක් මෝටර් රථය මිලදී ගත් මුල් මිල තහවුරු කළ හැකි නම්, බදු ගෙවනු ලබන්නේ වෙනස මත පමණි - හිමිකරුගේ ඉපැයීම්:

- එක් වරකට මෝටර් රථයක් මිලදී ගත්තේ 500 දහසකට ය;

- වසර තුනකට අඩු කාලයකදී 650 කට විකුණනු ලැබේ;

- 650-500=150/100*13= 19.5 тысяч.

මෝටර් රථය එක් වරක් මිලදී ගත් ප්රමාණයට වඩා ලාභදායී ලෙස විකුණනු ලැබුවහොත්, ඒ අනුව, හිමිකරුට කිසිදු ආදායමක් නොලැබේ, එයින් අදහස් වන්නේ බදු ගෙවීමට අවශ්ය නොවන බවයි. කෙසේ වෙතත්, මෙය කළ හැක්කේ ඔබට සෑම දෙයක්ම ලේඛනගත කළ හැකි නම් පමණි.

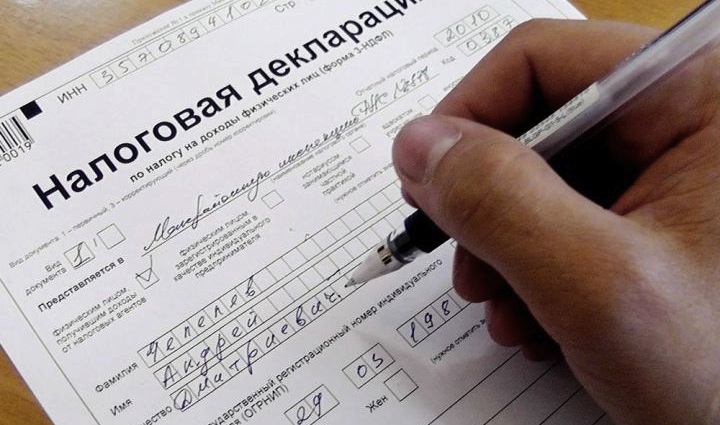

මෙම කරුණු මත පදනම්ව, අයිතිකරු තමාට භාවිතා කිරීමට වඩා හොඳ කුමක්දැයි තීරණය කළ යුතුය - බදු අඩු කිරීම හෝ වෙනස මත බදු ගෙවීම. ඔබ තෝරා ගන්නා ක්රමය කුමක් වුවත්, ඔබට බදු ගෙවීමට අවශ්යද නැද්ද යන්න නොසලකා, ඔබ විසින් ස්ථාපිත පෝරමයේ ප්රකාශයක් ලබන වසරේ අප්රේල් මස අවසානයට පෙර බදු කාර්යාලයට ඉදිරිපත් කළ යුතුය. ප්රකාශනයට මූල්ය ලේඛනයක් අමුණා තිබිය යුතුය - නිශ්චිත මුදලක් සහිත විකුණුම් කොන්ත්රාත්තුවක් (පුද්ගලයින් සඳහා මෙය ප්රමාණවත් වනු ඇත), මුදල් අයකැමි චෙක්පතක්, ගෙවීම් ඇණවුමක් යනාදිය.

ඔබ වසර තුනකට වඩා වැඩි කාලයක් ඔබේ මෝටර් රථය අයිති කර ඇත්නම්, ඔබ බදු ගැන කිසිසේත් කරදර නොවිය යුතුය.

පූරණය වේ…