තෙවන පාර්ශවීය වගකීම් රක්ෂණය - තරුණ රියදුරන් පළපුරුදු රියදුරන්ට වඩා පස් ගුණයකින් වැඩි මුදලක් ගෙවයි

පසුගිය වසරේ සෑම පස්වන අනතුරක්ම වයස අවුරුදු 18 ත් 24 ත් අතර රියදුරන් විසින් සිදු කරන ලදී. රක්ෂණ සමාගම් මෙය මතක තබා ගනී, එබැවින් තරුණ මෝටර් රථ හිමිකරුවන් ධාන්ය සඳහා මෙන් අනිවාර්ය සිවිල් වගකීම් රක්ෂණය සඳහා විශාල මුදලක් ගෙවයි.

පසුගිය වසරේ සෑම පස්වන අනතුරක්ම වයස අවුරුදු 18 ත් 24 ත් අතර රියදුරන් විසින් සිදු කරන ලදී. රක්ෂණ සමාගම් මෙය මතක තබා ගනී, එබැවින් තරුණ මෝටර් රථ හිමිකරුවන් ධාන්ය සඳහා මෙන් අනිවාර්ය සිවිල් වගකීම් රක්ෂණය සඳහා විශාල මුදලක් ගෙවයි.

පොලිස් සංඛ්යාලේඛන පෙන්වා දෙන්නේ වසර ගණනාවක් තිස්සේ පෝලන්ත මාර්ගවල විශාලතම තර්ජනය එල්ල වී ඇත්තේ වයස අවුරුදු 18 ත් 24 ත් අතර තරුණ රියදුරන් බවයි. 2012 දී ඔවුන් අනතුරු 6 ක්, එනම් 526% ක් ඇති කළේය. සියලුම සිදුවීම්. මෙයින් අදහස් කරන්නේ සෑම 21 10කටම රිය අනතුරු 17,3 ක් ලාබාලතම රියදුරන් සම්බන්ධ වන බවයි.

මෙයද බලන්න: විශේෂ අධීක්ෂණය යටතේ නැවුම්ව පුලුස්සන ලද රියදුරු. හරිත කොළ නැවත පැමිණෙනු ඇත

මෙය අනතුරට වගකිව යුතු අනෙකුත් කණ්ඩායම්වලට වඩා බෙහෙවින් වැඩි ය. සංසන්දනය කිරීම සඳහා, අවුරුදු 25-39 අතර වයස් කාණ්ඩයේ, එකම අවදානම් දර්ශකය අනතුරු 11 දක්වා ළඟා වන අතර, අවුරුදු 40-59 අතර රියදුරන් අතර, 7,2 ක් පමණි. අද්දැකීම් අඩු රියදුරන් විසින් මූල්යමය ඇඟවුම් සමග හානි කිරීමේ හැකියාව ඉහළ ය.

– රක්ෂණකරුවන් සංඛ්යාලේඛන මත වාරික ගණනය කිරීමට අවශ්ය වන අතර, මෙය පැහැදිලිවම වයස අවුරුදු 18-24 අතර රියදුරන් සඳහා අවාසියක් පෙන්නුම් කරයි. එහි ප්රතිඵලයක් වශයෙන්, මෙම වයස් කාණ්ඩයේ සිටින සෑම පුද්ගලයෙකුම අනතුර සිදු කළේද නැද්ද යන්න නොසලකා වැඩි මුදලක් ගෙවන බව රක්ෂණ තැරැව්කරුවකු වන CUK Ubezpieczenia හි Przemysław Grabowski පැහැදිලි කරයි.

නවක රියදුරන් වගකීම් රක්ෂණය සඳහා වැඩි මුදලක් ගෙවන නමුත්, රක්ෂණකරුවන්ට ස්ථාවර මිල නියමයක් නොමැත. ප්රායෝගිකව, මෙයින් අදහස් කරන්නේ කුඩා රිය පැදවීමේ අත්දැකීම් ඇති පුද්ගලයින් රක්ෂණය කිරීමට සමහර සමාගම් වැඩි කැමැත්තක් දක්වන බවයි.

මෙයද බලන්න: අත්දැකීම් නොමැති රියදුරන් සහ ඔවුන්ගේ වඩාත් පොදු වැරදි - සෙවිය යුතු දේ

- රියදුරුගේ තරුණ වයස බරපතල ගැටළුවක් නොවන සමාගම් ඔබට සොයා ගත හැකි අතර අනෙකුත් රක්ෂණකරුවන් සඳහා මූලික වාරික මිලෙන් සියයට 30 සිට 75 දක්වා වැඩි වේ. එහි ප්රතිඵලයක් වශයෙන්, සෑම සමාගමකටම සම්පූර්ණයෙන්ම වෙනස් මිලක් ඇත, සමහර විට තරඟකරුවන්ට වඩා සිය ගණනක් හෝ දහස් ගණනක් zlotys වැඩි වේ. තෙවන පාර්ශවීය වගකීම් රක්ෂණයක් මිලදී ගැනීමට පෙර, මෝටර් රථ හිමිකරු විවිධ දීමනා සංසන්දනය කර ලාභම එකක් තෝරා ගැනීමට මතක තබා ගත යුතු බව Przemysław Grabowski පවසයි.

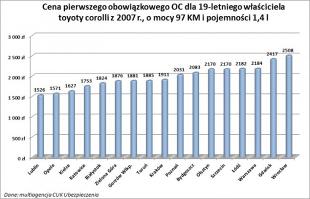

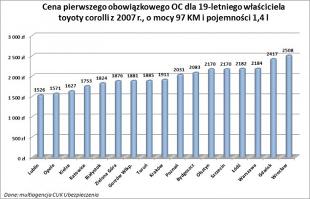

CUK Ubezpieczenia හි ගනන් බැලීම්වලින් පෙනී යන්නේ හය හැවිරිදි Toyota Corolla පදවන 19 හැවිරිදි Warsaw හි පදිංචිකරුවෙකු එක් සමාගමක පළමු වගකීම් රක්ෂණය සඳහා අවම වශයෙන් PLN 2 ගෙවනු ඇති බවයි. අනෙක් අතට, අනෙක් සමාගම PLN 184 5, එනම් PLN 349 3 ප්රමාණයෙන් එකම රියදුරු තෙවන පාර්ශවීය වගකීම් රක්ෂණයක් ලබා දෙනු ඇත.

වැදගත්ම දෙය නම්, මෝටර් රථය ලියාපදිංචි කර ඇති නගරය කුමක් වුවත්, මේ ආකාරයෙන් මිල ගණන් සෑදී ඇත.

මෙයද බලන්න: අවධානය! මෝටර් රථය ධාවනය නොවුනත් ඔබට වගකීම් නොවන දඩයක් ලැබෙනු ඇත

නවක මෝටර් රථ රියදුරන් කොපමණ මුදලක් ගෙවනවාදැයි බැලීමට, අවුරුදු 39 ක් වගකීම් රක්ෂණයක් මිලදී ගන්නා වෝර්සෝ හි 10 හැවිරිදි අයගේ මිල දෙස බලන්න, කිසි විටෙකත් තුවාල වී නොමැති අතර වසර 443 ට සමාන Toyota Corolla පදවන්න. -පැරණි. වයස අවුරුදු. එවැනි ධාවකයක් PLN XNUMX සඳහා පවා ප්රතිපත්තියක් සොයා ගනු ඇත. මෙය XNUMX-අවුරුදු පැරණි රියදුරෙකු සඳහා අඩුම මිලට වඩා පස් ගුණයකින් ලාභදායී වේ.

- තුන්වන පාර්ශ්ව වගකීම් රක්ෂණ ඔප්පුවකදී මිල වඩාත් වැදගත් වන නිසා එවැනි මිල පරාසයන් පවතින බව දැන සිටීම වැදගත් වේ. කෙසේ වෙතත්, ආරක්ෂාව පිළිබඳ විෂය පථය ද්විතීයික වැදගත්කමක් ඇති අතර, එය නීතිය මගින් නියාමනය කරනු ලබන අතර, එක් එක් රක්ෂණකරු පාරිභෝගිකයින්ට එකම ආරක්ෂාවක් ලබා දෙයි, Przemysław Grabowski එකතු කරයි.

CUK Ubezpieczenia විසින් සපයන ලද තොරතුරු මත පදනම්ව MMI

ඡායාරූපය: OWENthatsmyname / flickr.com CC BY 2.0 යටතේ බලපත්ර ලබා ඇත

දැන්වීම